En ce beau jour d’été, assis sur un banc, bien à l’ombre des noyers, Pat et son copain discutent :

« Voui ? Mais… Pourrais-tu recommencer s’il te plaît ? Je sais, je n’ai pas l’esprit vif, mais c’est bien compliqué.

On dirait que c’est fait exprès pour qu’on y comprenne rien…. Et ce vocabulaire ! Ils peuvent pas appeler un chat un chat ? A non, c’est des termes à la noix !!! »

« Bon, on a le temps. Et puis il fait trop chaud pour travailler… Au fait, sais-tu que c’était le 14 juillet qu’il fallait cueillir les noix pour préparer le vin de noix ? En voilà une occupation agréable! J’espère que cela, tu ne l’as pas oublié !

Bon, attention, c'est parti, je recommence depuis le début :

Le budget communal est composé de deux sections :

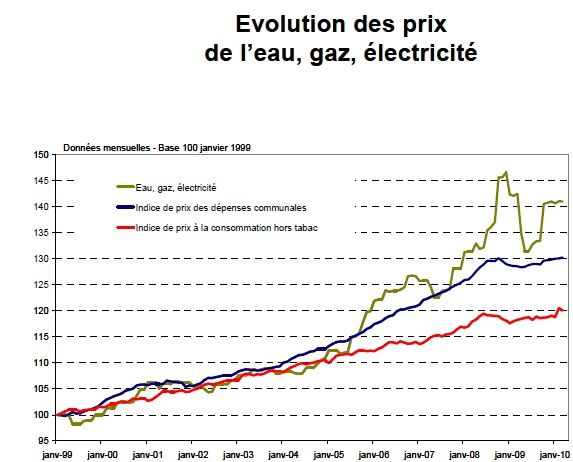

- la section de fonctionnement, tu sais les dépenses pour l’entretien courant, pour faire fonctionner la mairie, les dépenses d’énergie, les intérêts de la dette…

- la section d’investissement. Ce sont les dépenses qui permettent de refaire la voierie, les luminaires, de construire de nouveaux bâtiments, d’acheter des terrains, des véhicules, du gros matériel… bref ils servent pour des achats ou travaux pérennes.

Ces deux sections comportent une "sous-section" recettes et "une sous-section" dépenses.

Dans chacune des deux sections, les recettes sont obligatoirement égales aux dépenses : le budget doit être équilibré.

Comme il y a plus de recettes de fonctionnement que de recettes d’investissement, on vire les sommes restantes de la section de fonctionnement à celle d’investissement.

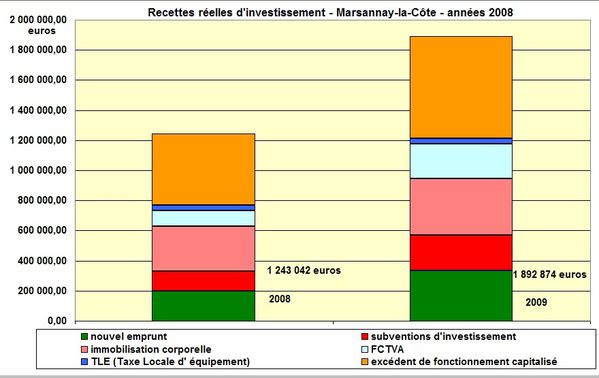

Là-dessus, on paye le capital de la dette avant de songer à investir. Et si on a de gros projets qui dépassent nos moyens, on emprunte à nouveau, obligatoirement puisqu’il faut bien équilibrer les dépenses et les recettes !

Sur ce point, on a parfois l’impression de tourner en rond comme l'année dernière, au cours de laquelle on a réglé 485 219 euros de capital mais, dans le même temps, emprunté 335 000 euros...

Mais il parait que c’est pas grave. Enfin, c’est pas grave quand on a quelque chose à la place !

L’échéancier est le suivant :

le DOB (débat d’orientation Budgétaire) doit être organisé 2 mois avant le vote du Budget Primitif :

En conseil municipal on cause de la politique budgétaire de l’Etat puisque cela influe sur le budget des communes, de celle du grand Dijon, de l’augmentation du panier du maire et du coût de la vie, et aussi des investissements qui sont nécessaires pour le bien-être des habitants. Mais on ne donne pas de chiffres. Ce ne sont que des orientations qui sont définies.

le Budget Primitif est un budget prévisionnel. Il doit être adopté avant le 31 mars, mais notre maire actuel le fait voter en décembre. Il dit qu’il peut commencer des travaux plus tôt dans l’année puisque ses crédits sont votés au 1° janvier donc disponibles.

Mais cette année, cela n’a pas été une réussite, puisque, mi-août, on attend toujours les travaux de voierie et que cela fait deux fois qu’on rate le marché de restructuration de l’hôtel de ville pour cause de mauvaise procédure.

Pas de panique, on va y arriver ! La 3° fois sera sûrement la bonne… Mais quand même...enfin, à mon avis, on avait largement le temps de voter le budget primitif, pas la peine de se précipiter en décembre !

Le vote des taux des taxes locales doit intervenir au plus tard le 15 avril de l'année de son application.

le Budget Supplémentaire n’est pas obligatoire. Il peut être voté à tout moment, mais à Marsannay, c’est en mars qu’il l’est, puisqu’il sert, selon besoin, à compléter le budget primitif en incorporant les restes à réaliser et les résultats de l’année précédente, à ajuster les prévisions, le montant des dotations….

En réalité, si les restes à réaliser et le résultat de l’année précédente sont intégrés dans le Budget Prévisionnel comme cela a toujours été le cas à Marsannay jusqu’à l’année dernière, le Budget Supplémentaire est inutile, même s’il est prévu par la loi.

les Budgets modificatifs, non obligatoires, sont de petits ajustements que l’on peut faire à tout moment, en cours d’année budgétaire.

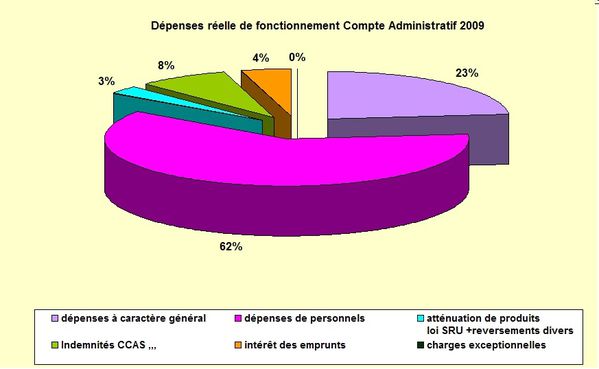

Le Compte Administratif est l’arrêté des comptes. Il est établi en fin d’année budgétaire par le maire. Il retrace les mouvements de dépenses et de recettes de la collectivité. Il doit être présenté au plus tard au 30 juin de l’année suivante.

Le Compte de Gestion est préparé par le comptable public. Pour pouvoir être votés, le compte administratif et le compte de gestion doivent être parfaitement concordants et sont présentés au vote lors de la même séance du Conseil municipal.

Autant dire que, à Marsannay, où le maire juge bon de ne convoquer le Conseil municipal que lorsque la loi l'y oblige, c'est-à-dire une fois par trimestre, et en fin de celui-ci, le vote des taux, l'adoption du budget supplémentaire, le vote du compte administratif et celui du compte de gestion interviennent fin mars.

Attention, le budget primitif n’est plus maintenant, qu’une prévision préparée et votée début décembre, avant l'arrêté des comptes, avant de connaître le résultat à reporter sur l'année, avant de voter les taux d'imposition... et qui laisse encore le temps, avant le 31 décembre, de faire des emprunts qui ne seront comptabilisés que sur le compte administratif ce qui fausse bien évidemment les ratios présentés.

Par exemple, le budget primitif 2010, voté en décembre ne mentionnait pas les 335 000 euros qu'on s'est dépêché de contracter avant le 31 décembre 2009 auprès de la caisse des dépôts et consignation et qui ne sont apparus que sur le compte administratif 2009 et le budget supplémentaire 2010, c'est à dire en mars 2010...

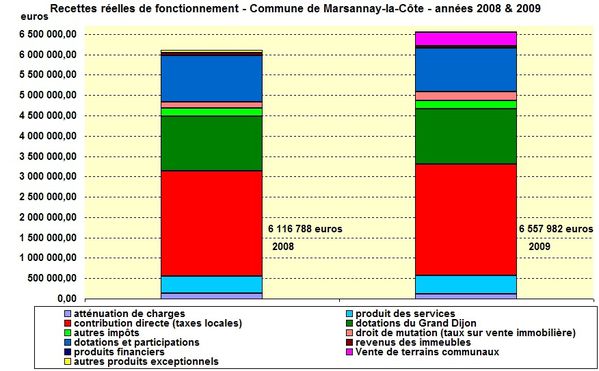

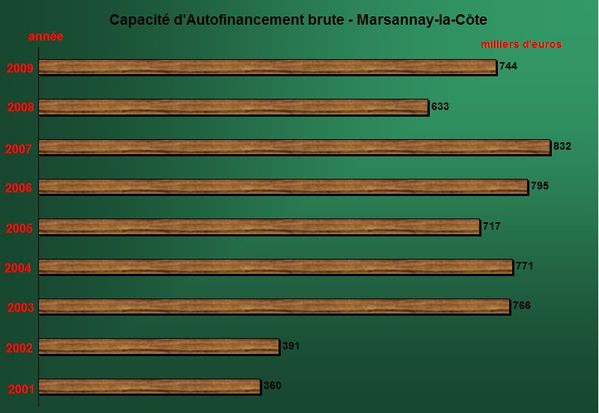

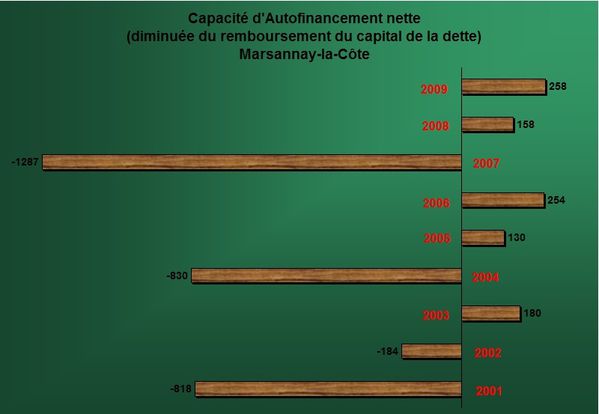

Le compte administratif fait, lui, bien état des réalisations budgétaires réalisées jusqu'au 31 décembre, et c’est donc lui, et lui seul, qui nous permet de juger la politique budgétaire de la commune et son efficacité.

C'est donc sur lui que devrait se concentrer les efforts de communication budgétaire de la majorité municipale.

D'ailleurs, lors des contrôles de la Chambre Régionale des Comptes ce sont bien les comptes administratifs qui sont étudiés, sauf, naturellement, pour l'année en cours d'exécution....